Ndikimet ekonomike të luftës në Iran pritet ta bëjnë Bankën e Anglisë të mbajë normat e interesit të pandryshuara më vonë.

Përpara se të fillonte konflikti, analistët kishin parashikuar një ulje të normës së interesit të Bankës në këtë takim, por trazirat në tregje dhe një çmim më i lartë i naftës e kanë përjashtuar pothuajse një veprim të tillë.

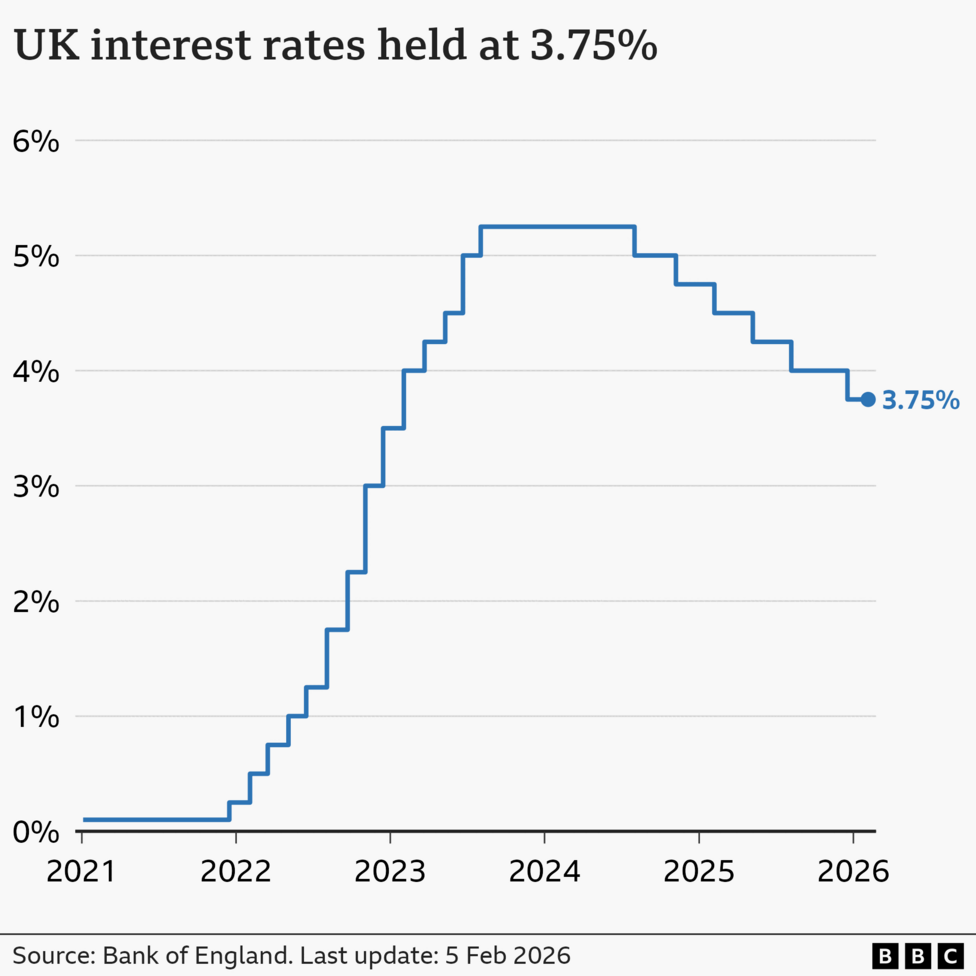

Komiteti i Politikës Monetare (MPC) i Bankës ka të ngjarë ta mbajë normën bazë, e cila ndikon në koston e huamarrjes për individët dhe bizneset, në 3.75%.

Komentuesit janë shumë më të pasigurt në lidhje me gjasat ose frekuencën e ndonjë uljeje të normës së interesit më vonë gjatë vitit, me disa që diskutojnë mundësinë e një rritjeje në rast të një lufte të zgjatur dhe një tronditjeje të zgjatur ekonomike.

Vendimi i fundit i MPC-së do të publikohet në orën 12:00 GMT.

Ekonomistët kishin parashikuar një ulje të interesit pasi norma e inflacionit ra në 3% në janar. Norma e interesit e Bankës ishte tashmë në nivelin e saj më të ulët që nga shkurti i vitit 2023.

Përcaktuesit e normave të interesit të Bankës e kishin mbajtur normën bazë në fillim të shkurtit, në një votim me teh thika, por në atë kohë, guvernatori i Bankës, Andrew Bailey, i tha BBC-së se ka të ngjarë të ketë “disa ulje të mëtejshme” të normave më vonë gjatë vitit.

Por e gjithë kjo u hodh në errësirë pas sulmeve SHBA-Izrael ndaj Iranit dhe ndikimit të mëvonshëm në ekonominë në Mbretërinë e Bashkuar dhe në nivel global.

Çmimet e naftës janë rritur për shkak të ndërprerjeve në rrugët kryesore tregtare, kryesisht në Ngushticën e Hormuzit.

Kjo ka të ngjarë të ndikojë përfundimisht në çmimin e energjisë shtëpiake dhe ka shkaktuar rritje të kostove të naftës për ngrohje dhe çmimit të benzinës në pompa.

Parashikuesit zyrtarë thonë se kjo ka të ngjarë të ushtrojë presion mbi normën e inflacionit, e cila pritej të binte drejt objektivit të saj prej 2%.

Normat e interesit janë mjeti kryesor në dispozicion të Bankës për të arritur atë normë të synuar të inflacionit, kështu që ekonomistët tani presin që MPC të tërhiqet nga çdo ndryshim në normë për të vlerësuar kohëzgjatjen dhe ashpërsinë e tronditjes së çmimeve.

Normat e kredisë hipotekare në rritje

Norma bazë e Bankës së Anglisë është ajo që u ngarkon bankave dhe shoqërive të tjera ndërtuese për të marrë hua para. Ajo ndikon në atë që ata u ngarkojnë klientëve të tyre për hipotekat, si dhe në normën e interesit që ata paguajnë për kursimet.

Tregjet dhe huadhënësit tani kanë përcaktuar një çmim për mbajtjen e normës së interesit, por ata gjithashtu kanë reaguar ndaj pasigurisë më të gjerë duke tërhequr marrëveshjet dhe duke rritur normat e interesit për marrëveshjet e reja fikse.

Norma mesatare fikse dyvjeçare është rritur nga 4.83% në fillim të marsit në 5.30% tani, më e larta që nga shkurti i kaluar, sipas shërbimit të informacionit financiar Moneyfacts.

Për ata që kërkojnë një marrëveshje pesëvjeçare, norma mesatare është rritur nga 4.95% në 5.35% gjatë së njëjtës periudhë dhe tani është në nivelin e saj më të lartë që nga gushti 2024.

Normat e interesit luhaten në bazë të normës bazë të Bankës së Anglisë dhe kushteve të tregut.

Kostot më të gjera të huamarrjes ka të ngjarë të preken gjithashtu, siç janë normat e interesit për kartat e kreditit dhe kreditë personale.

“Kjo do të jetë veçanërisht sfiduese për familjet me të ardhura më të ulëta, shumë prej të cilave shpresonin se normat në rënie do të lehtësonin presionin mbi buxhetet tashmë të sforcuara”, tha Tamsin Powell, komentator i financave të konsumatorit në Creditspring.

“Në vend të kësaj, ata tani po përballen me një periudhë të zgjatur ku kostoja e kredisë mbetet e lartë, ndërsa gjërat thelbësore si ushqimi, shërbimet dhe transporti vazhdojnë të zënë një pjesë më të madhe të të ardhurave. Kjo lë shumë më pak fleksibilitet për të përballuar goditjet financiare ose shpenzimet e papritura.”

Një rënie e normave të interesit zakonisht është lajm i keq për kthimet që u paguhen kursimtarëve. Një mbajtje e interesit duhet të ofrojë “një pushim të shkurtër”, sipas Rachel Springall të Moneyfacts.

“Gjatë dy javëve të fundit, ka pasur më shumë rritje të normave të kursimit sesa ulje, veçanërisht në normat fikse njëvjeçare, por përfitimi i vërtetë qëndron në kufij, kështu që normat mesatare nuk po lëvizin shumë”, tha ajo.

“Tregu ka nevojë për stabilitet dhe kursimtarët duhet të ndihen të inkurajuar për të ndërtuar një “vezë foleje”.”

Rreth dy të tretat (60%) e llogarive të kursimit në Mbretërinë e Bashkuar nuk arrijnë ta tejkalojnë normën e interesit të Bankës prej 3.75%, tha ajo.